Trần Vũ An 22:28 04/08/2021

Vợ chồng chị Thi tham gia giải pháp Home for Home và chọn mua một căn hộ thuộc dự án Masteri Centre Point (Q9, Tp.HCM), với hỗ trợ 100% vốn và lãi suất 0% tới ngày nhận nhà mới.

Chị Thi cũng cho biết, nhờ Home for Home mà vợ chồng chị không phải tất toán khoản tiền tiết kiệm đang gửi trong ngân hàng. “Vợ chồng mình đã nghĩ đến phương án rút tiền tiết kiệm và vay mượn nội ngoại để có 30% vốn mua nhà. Nhưng bây giờ, mình đã mua được nhà với phương thức mua trước - trả sau, nhờ đó chủ động hơn với các khoản tiết kiệm”, chị Thi chia sẻ.

Nâng cấp nhà ở không phải là điều trong tầm tay với nhiều gia đình. Việc xoay vốn đối ứng tại thời điểm mua nhà luôn là một trong những trở ngại lớn nhất. Trong trường hợp của chị Thi, dù có năng lực chi trả nhưng trong một vài thời điểm lại chưa chuẩn bị đủ số tiền lớn tương đương 30% giá trị căn nhà mới để giao dịch.

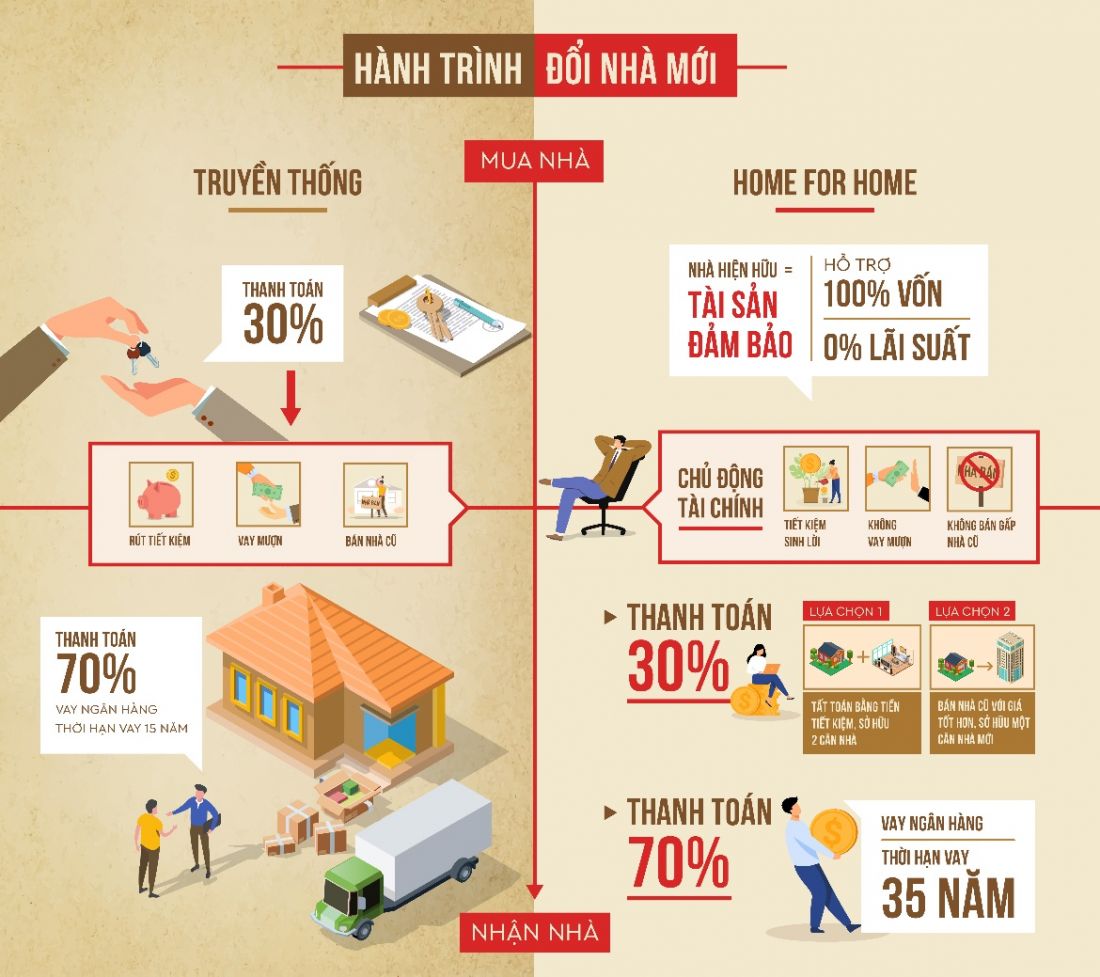

So sánh đổi nhà truyền thống và Home for Home

Lợi ích của Home for Home là giúp người mong muốn đổi nhà và có năng lực tài chính sở hữu những căn hộ cao cấp có được một kế hoạch vẹn toàn: từ việc nắm được thời gian sẽ nhận nhà mới, số tiền cần thanh toán và bán căn nhà cũ một cách chủ động.

So với phương thức truyền thống, để mua căn nhà mới thì khách hàng phải ngay lập tức bán căn nhà cũ, điều này có thể buộc họ bán nhà với giá thấp hơn kỳ vọng. Hoặc như trường hợp của chị Thi, hai vợ chồng chị sẽ phải rút tiền tiết kiệm và vay mượn để xoay đủ 30% vốn ban đầu, 70% còn lại thì vay trả góp tính lãi suất ngay từ thời điểm mua nhà.

Nhưng với Home for Home, những khách hàng như gia đình chị Thi sẽ có từ 18 - 24 tháng để chủ động lựa chọn các phương án bán nhà cũ. Trường hợp tốt hơn là trong 2 năm đợi nhà mới, vợ chồng chị sẽ có thu nhập cao hơn để trả khoản đặt cọc 30% được ngân hàng tạm ứng trước đó. Nếu vậy, gia đình chị không cần bán căn nhà cũ mà sẽ sở hữu 2 căn nhà. Đặc biệt, 70% còn lại của căn nhà mới sẽ được vay tới 35 năm, lãi suất chỉ tính sau khi bàn giao nhà mới.

Còn một trường hợp là trong thời gian 18-24 tháng, có khả năng giá nhà cũ và nhà mới đều tăng. Như vậy, khách hàng có thể tính toán sẽ có thể tận dụng những lợi thế này để đưa ra những quyết định hợp lý.

Những nỗi lo về việc “mất nhà”?

Trước lo ngại về áp lực trả nợ ngân hàng và việc người tham gia chịu thiệt trong khâu thẩm định nhà cũ, Masterise Homes - đơn vị phát triển giải pháp Home for Home, cho biết căn nhà cũ sẽ được thẩm định với mục đích để đảm bảo cho số tiền đặt cọc (tương đương 30% giá trị căn nhà mới) mà ngân hàng giải ngân.

“Tài sản đảm bảo” có nghĩa là nhà cũ vẫn thuộc quyền sở hữu của khách hàng, và chủ đầu tư cùng ngân hàng không chủ động can thiệp vào các giao dịch mua bán tài sản của khách.

Masterise Homes cũng nhấn mạnh, giải pháp này nhắm đến đối tượng có nhu cầu đổi nhà và đủ năng lực tài chính. Khi tiến hành hỗ trợ khách đổi nhà, ngân hàng sẽ thẩm định năng lực tài chính kỹ lưỡng nhằm tránh biến khoản vay thành một gánh nặng vượt quá khả năng chi trả của khách.

Vì vậy, những khách hàng chưa đủ năng lực tài chính thì chưa thể tham gia các giải pháp như Home for Home. Cũng theo Masterise Homes, người tham gia giải pháp nên xác định được chi phí sinh hoạt ở căn hộ cao cấp và chi phí chi trả khoản vay nếu có trong tương lai so với những nguồn thu nhập trong tương lai. Khi đã xác định được chi phí này, thì khách hàng sẽ quyết định có nên đổi nhà hay không.

Ông David Jackson, Tổng Giám đốc Colliers Việt Nam, cho rằng giải pháp đổi nhà này nhắm đến những người có tài sản thế chấp, thu nhập cao và ổn định. Khi tham gia chương trình này, khách hàng đang xem xét mua một bất động sản thứ hai. Khi có nhu cầu vay, khách hàng sẽ được ngân hàng thẩm định năng lực tài chính rất kỹ lưỡng nên khả năng xảy ra rủi ro gần như không có.

Theo Cafeland.vn

————————

Bank2Go - One Stop Home Solution

📞 0815 575 777(miễn phí)

☎️ 1800 6356 (miễn phí)

✉️ support@bank2go.vn

🌐 https://bank2go.vn